财稅新聞

财産和(hé)行爲稅合并申報,這(zhè)些要點你get了(le)嗎?

2021-04-25

你知道嗎?财産和(hé)行爲稅合并申報将全面推行了(le)。

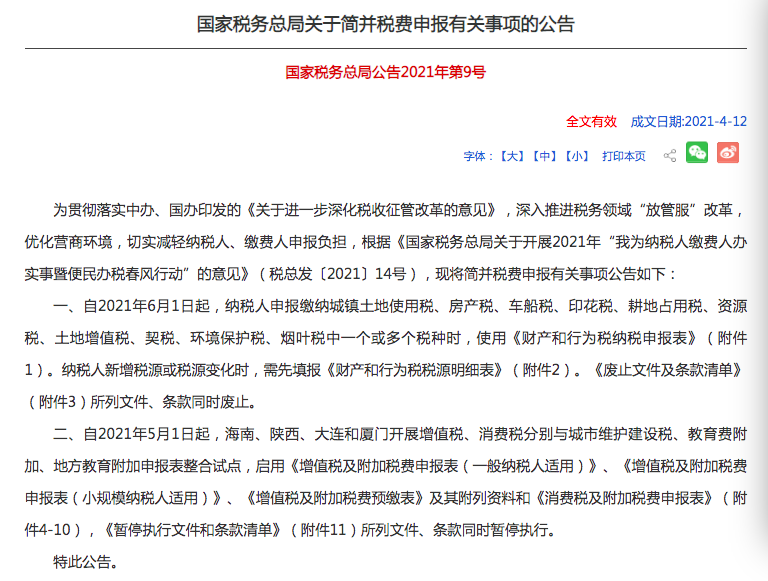

記者17日從國家稅務總局了(le)解到,爲深化(huà)“放管服”改革、優化(huà)營商環境,國家稅務總局決定全面推行财産和(hé)行爲稅合并申報,并在海南(nán)、陝西、大(dà)連、廈門4省市開展增值稅、消費稅分(fēn)别與城(chéng)市維護建設稅、教育費附加、地方教育附加申報表整合試點。

什(shén)麽是财産和(hé)行爲稅合并申報?爲什(shén)麽要簡并稅費申報?怎麽進行申報?這(zhè)些你關心的(de)問題,讓我們一一回答(dá)。

Q1.什(shén)麽是财産和(hé)行爲稅合并申報?

财産和(hé)行爲稅合并申報,通(tōng)俗講就是“簡并申報表,一表報多(duō)稅”。

納稅人(rén)在申報多(duō)個(gè)财産和(hé)行爲稅稅種時(shí),可(kě)在一張納稅申報表上同時(shí)申報。對(duì)納稅人(rén)而言,可(kě)簡化(huà)報送資料、減少申報次數、縮短辦稅時(shí)間。

财産和(hé)行爲稅合并申報的(de)稅種範圍包括:城(chéng)鎮土地使用(yòng)稅、房(fáng)産稅、車船稅、印花稅、耕地占用(yòng)稅、資源稅、土地增值稅、契稅、環境保護稅、煙(yān)葉稅。

城(chéng)市維護建設稅是增值稅、消費稅的(de)附加稅種,與增值稅、消費稅申報表整合,不納入合并申報範圍。

Q2.爲什(shén)麽要簡并稅費申報?

一是優化(huà)辦稅流程。合并申報對(duì)申報流程優化(huà)改造,将10個(gè)稅種申報統一到一個(gè)入口,有利于解決“入口多(duō)、表單多(duō)、數據重複采集”等問題。

二是減輕辦稅負擔。新申報可(kě)實現已有數據自動預填,大(dà)幅減輕納稅人(rén)填報負擔,降低納稅人(rén)申報錯誤概率。

三是提高(gāo)辦稅質效。利用(yòng)信息化(huà)手段實現稅額自動計算(suàn)、數據關聯比對(duì)、申報異常提示等功能,可(kě)有效避免漏報、錯報,确保申報質量。

Q3.怎麽進行稅費申報?

财産和(hé)行爲稅合并申報——

各稅種統一采用(yòng)《财産行爲稅納稅申報表》。納稅申報前,需先維護稅源信息。信息沒有變化(huà)的(de),确認後直接進行納稅申報;稅源信息有變化(huà)的(de),通(tōng)過填報《稅源明(míng)細表》數據更新維護後,進行納稅申報。

增值稅、消費稅及附加稅費申報——

新啓用(yòng)的(de)《增值稅及附加稅費申報表(一般納稅人(rén)适用(yòng))》等表單中,附加稅費申報表作爲附列資料或附表,納稅人(rén)在進行增值稅、消費稅申報的(de)同時(shí)完成附加稅費申報。

Q4.怎麽提供稅源信息?

對(duì)于城(chéng)鎮土地使用(yòng)稅、房(fáng)産稅、車船稅等穩定稅源,可(kě)以“一次填報,長(cháng)期有效”。

例如,某企業按季繳納城(chéng)鎮土地使用(yòng)稅、房(fáng)産稅,8月(yuè)15日購(gòu)入廠房(fáng),假設當季申報期爲10月(yuè)1日至10月(yuè)20日,則企業可(kě)在8月(yuè)15日至10月(yuè)20日之間的(de)任意時(shí)刻填寫城(chéng)鎮土地使用(yòng)稅、房(fáng)産稅稅源明(míng)細表,然後申報,隻要廠房(fáng)不發生轉讓、損毀等變化(huà)情況,就可(kě)以一直使用(yòng)該稅源明(míng)細表。

對(duì)于耕地占用(yòng)稅、印花稅、資源稅等一次性稅源,納稅人(rén)可(kě)在發生納稅義務後,立即填寫稅源明(míng)細表,也(yě)可(kě)在申報時(shí)填報所有稅源信息。

例如,某煤炭企業分(fēn)别在8月(yuè)5日、10日、15日銷售應稅煤炭并取得(de)價款,則可(kě)當天立即填寫資源稅稅源明(míng)細表,也(yě)可(kě)以在申報期結束前,一并填報稅源信息。

Q5.必須一次性申報完畢嗎?

合并申報不強制要求一次性申報全部稅種,納稅人(rén)可(kě)自由選擇一次性或分(fēn)别申報當期稅種。

Q6.各稅種納稅期限不一緻,能合并申報嗎?

可(kě)以合并申報。

按期申報但納稅期限不同的(de)稅種——例如,某企業按季度繳納城(chéng)鎮土地使用(yòng)稅,按月(yuè)彙總繳納印花稅,則在4月(yuè)征期内,該企業可(kě)以合并申報一季度城(chéng)鎮土地使用(yòng)稅和(hé)3月(yuè)份印花稅。

按期申報與按次申報的(de)稅種——例如,某企業按季度繳納城(chéng)鎮土地使用(yòng)稅,3月(yuè)15日收到自然資源主管部門辦理(lǐ)占用(yòng)耕地手續的(de)書(shū)面通(tōng)知,則在4月(yuè)征期内,該企業可(kě)以合并申報一季度城(chéng)鎮土地使用(yòng)稅和(hé)3月(yuè)15日耕地占用(yòng)稅。

Q7.合并申報對(duì)房(fáng)地産交易稅收申報有影(yǐng)響嗎?

财産和(hé)行爲稅合并申報後,不動産登記辦稅有關申報表單仍可(kě)繼續使用(yòng)。

Q8.什(shén)麽時(shí)候開始實施?

在先期試點基礎上,2021年6月(yuè)1日起,全國納稅人(rén)申報财産和(hé)行爲稅時(shí),進行合并申報。

2021年5月(yuè)1日起,在海南(nán)、陝西、大(dà)連、廈門4個(gè)省市開展增值稅、消費稅分(fēn)别與附加稅費申報表整合試點。稅務總局将根據試點情況,2021年适時(shí)在全國推開。

本文摘自國家稅務總局

掃一掃 關注微官網